扬缨 - 盲飞悬乱局,黄金抛物线

标普指数在2025年已经连续5个月上涨了:5 月是6%、6 月是5%、7 月是2%、8 月是2%、9月是3.5%。在上面几个月里,最大的回撤是7月底至8月初的2.3% 短暂下跌。十月有明显的不同。本月大部分时间,大盘指数在震荡(见下图)。这个震荡,首先应该归功于特总的TACO大餐,当然10月还没走完,不知道特总的TACO大宴这个月是否顺利收工;其次,如果我们从其它资产的角度来看,市场出现了一些分歧。

10年期利率已经走低。黄金、白银过去的一周画了抛物线。今年的原油一直面临下行的压力(看看这轮俄罗斯新制裁是否会给原油带来转机,还是只是“死猫跳”?)。如果不看股市,市场对经济增长是有隐忧的。

我们常说“一根阳(阴)线,改三观”,周五的这个跳空高开,让所有人都直指年底标普的“7000”点。大家是在欢迎圣诞老人了吗?有谁不爱圣诞老人呢?股市的重点肯定是在近期的降息,但是债券市场,尤其是长债,远远没有对降息的这种兴奋。10年利率变化的微妙,说明2026年很可能没有投资者想象得那么简单。

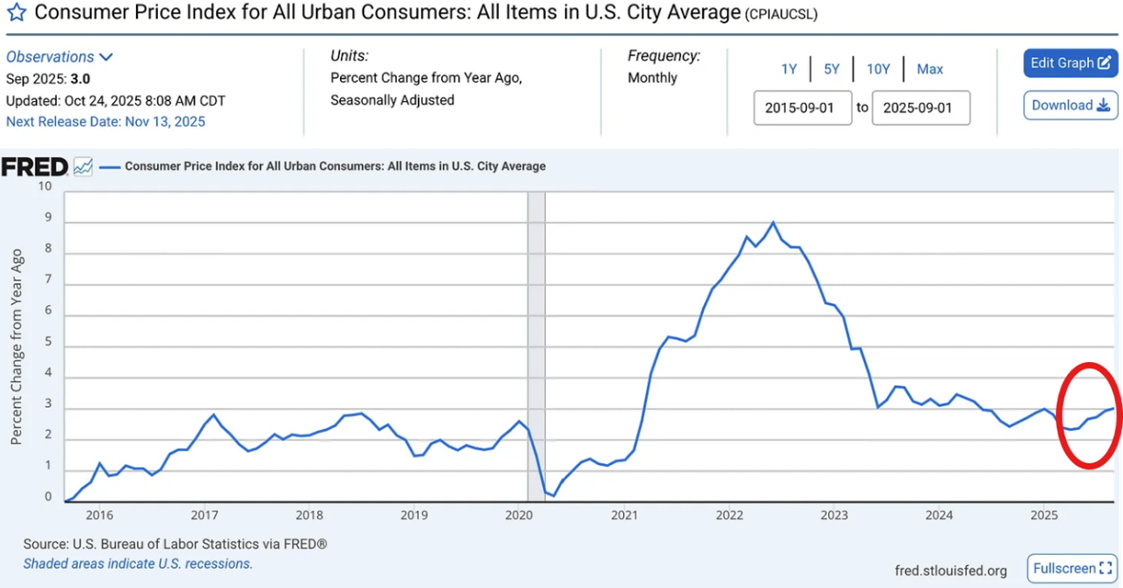

显然市场很喜欢周五的通胀数据。其实这个通胀数据跟过去几个月一直的趋势没有太大的不同,算是在市场的预期之中。通胀CPI继续在3%处胶着,如果看月同比的话,自2025年4月+2.3%触底以来,年化通胀率已经5 个月上涨(见下图)。而股市并不为通胀担心。

本轮CPI数据中,受关税影响的核心商品通胀仍然继续上升。自6月以来的月度数据为0.20%、0.21%、0.28% 和 0.22%,年化通胀率从0.64% 升至1.54%(一年前是-0.74%)。与此同时,本月住房租金通胀上涨了 0.21%,8月之前三个月的涨幅为 7 月份的 0.24%、6 月份的 0.18% 和 5 月份的 0.26%,说明8月份0.41% 涨幅可能是个统计偏差。这个数据的年化率为3.53%,与2024年9月的4.41%相比,下降不少。不过,住房通胀的滞后也是所有人都已经知道了的事实。这部分会继续下降,因此部分抵消了商品通胀的上升。另外,超级核心通胀(服务通胀)年化率3.01%,也比2024年9月的5.22%低不少。市场对这个势头表示满意,美联储几天后的降息稳了。

这个通胀数据到底多有意义?这还真是个值得商榷的话题。由于联邦政府关门,经济数据收集质量极低。这不是个新闻了。目前CPI数据估算成分为 40%,也就是说计算CPI 数据的输入项有40%是有根据的假设,而并非现实数据,最近有变本加厉的趋势。

白宫在通胀数据公布的同时也打了招呼说,10月的通胀数据有可能难产,大概率还是因为政府关门?!40%的假设,在没有现实数据更新的情况下,下个月能有多大变化?!没有也罢。

随着政府关门,经济数据也跟着黑灯,做短期宏观交易的交易员无事可做,肯定很不爽。对于其他人,也正是这个时候,我们可以扪心自问,为什么我们需要关心这些数据?官方数据在我们的交易或投资决策中扮演什么角色?

也许这个问题有点愚,很少有人会浪费精力去思考它。为什么思考这个问题?10月快过去了,在经济数据黑灯的情况下,市场继续交易着各种资产,美联储也必须继续“制定政策”,而市场是不是在这个所谓的贝叶斯过程中,持续以新的数据来更新他们对经济的趋势的概率?有的时候是,有的时候就不是。说明这些数据在一定时间段里没有我们想象得那么重要。

如果市场对经济状况的评估大致正确,那么对数据的需求就不大。当市场的经济评估出错时,即当一个新的趋势出现或市场存在一些偏见急需被证伪时,我们就需要现实数据来修正我们。如果没有及时的方向上修正,我们就会犯更大的策略错误和资源错配。数据大多数情况在转折点才是最重要的!这个转折点的重要性,可以用我们的古话来形容: “失之毫厘,谬以千里”,初始条件对于复杂系统来说可能是不成比例地重要。美联储现在的盲飞无疑就是冒着这样的风险。

为什么笔者要啰嗦这么一大堆?因为在市场各个资产开始有分歧苗头出现的时候,我们必须格外注意。作为投资者,不能太草率地下结论,而是要让数据说话。美国经济现在是K型的,与AI相关的都很强劲,而其他的大部分却很弱。目前很可能到了宏观经济对这两个部分的变化非常敏感的时期。如果AI相关的支出和财富效应逐渐减弱,那么经济增长前景将迅速恶化。当然,如果AI的经济效益正面影响了其他板块,那么低于4%的10年期利率是不是有点过低了?市场不会顾及任何人的脸面,包括美联储。

最后,提一嘴黄金。黄金一直是十月的故事。本月前20天,黄金上涨近 500 美元,而后出现了抛物线。毋庸置疑,短期走势过于疯狂,从流入GLD的资金量可以看出(见下图)。可见最近暴涨跟这个流入量(前所未有的水平)高度相关。

不过,这个抛物线也是与大涨后GLD的部分资金撤出高度相关的(见下图)。

所以短期很可能继续震荡。现在还是有不少带杠杆资金在做多黄金,关键位置是4000美元。稳健的加仓位置是等杠杆资金止损后。

宏观上看,把当前的走势与之前的长期牛市(1970 年代和 2000 年代初)对比,当前的牛市可能正在一半的位置,如果是10年的牛市,那么还有5年左右的时间(见下图)。

各国央行购买黄金仍然会继续。以中国为例,从经济体量来看,中国央行黄金的仓位还有很大的上升空间的。

更多笔者原创,请点击 http://esthery.substack.com/

国内读者请关注笔者的知识星球账号 --- 扬缨宏观周报

*好消息,星球号的银行卡问题,已经解决啦!一切正常运行。谢谢大家耐心等待。

笔者的视频号:

免责声明:本文所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论读者如何使用本文提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,读者必须独自承担责任。本文提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文部分图片来自网络