扬缨 - 数据打脸—》美联储思维范式变化来袭

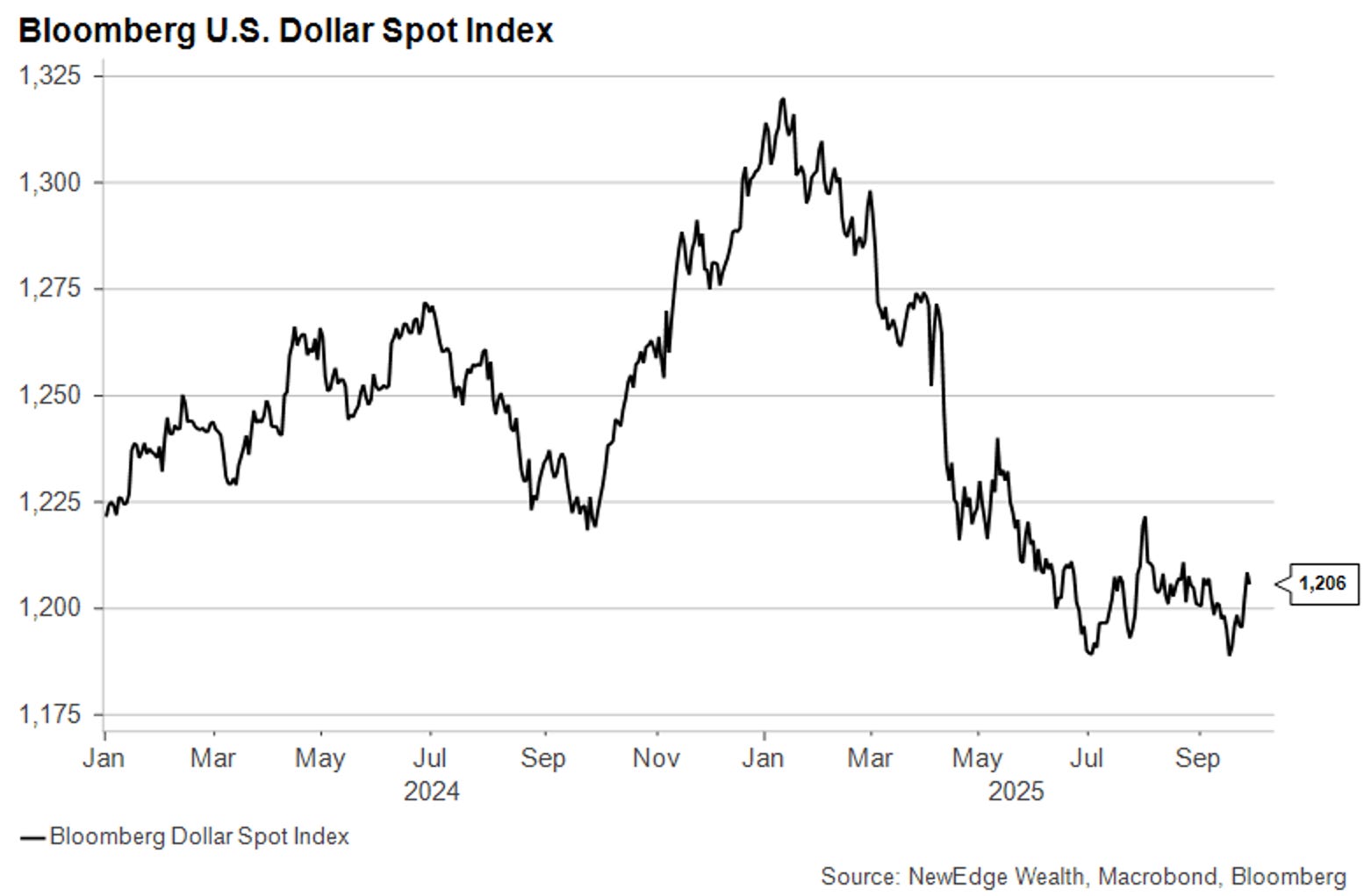

上周市场回撤,是过去四周以来的第一次周线级别的下跌。市场出现些许动荡,但仍然距离历史新高不远。美联储9月会议之后,美元(见下图上)和美债长端利率都出现了反弹,利率曲线变陡(见下图下),算是“卖事实”;作为流动性的领先指标的比特币下跌,和美元美债一致;股市大盘经过本周的调整回到了美联储会后的位置,算是震荡走势,反应不明显;而黄金白银则一路朝北,一骑绝尘,跟美元美债的反应产生了分歧。当然,在这波黄金的大牛市里,这也不是贵金属第一次跟美元美债分歧,显然推动贵金属的是另外的宏观因子。

需要指出的是,会后这些天里,美元美债的一路上涨也不完全只是“卖事实”,其实还因为美国的经济数据表现超出预期。笔者在上周的文章“解谜美联储9月会议:鸽派和鹰派的撕裂和结合”中写道:“不过,假如近期就业市场的疲软又是个“谎报军情”,就像2024年9月那样,那么美联储降息与一个可能重新加速的经济“撞个满怀”,其结果将是长端利率上升、风险资产走强以及通胀上行压力再次上升。” 还真有点是去年9月的剧本。美联储刚因为担忧就业,重启降息,这数据就这么不配合,太令人尴尬了。这种局面,这个周期频繁发生,是数据路径依赖的典型缺点。

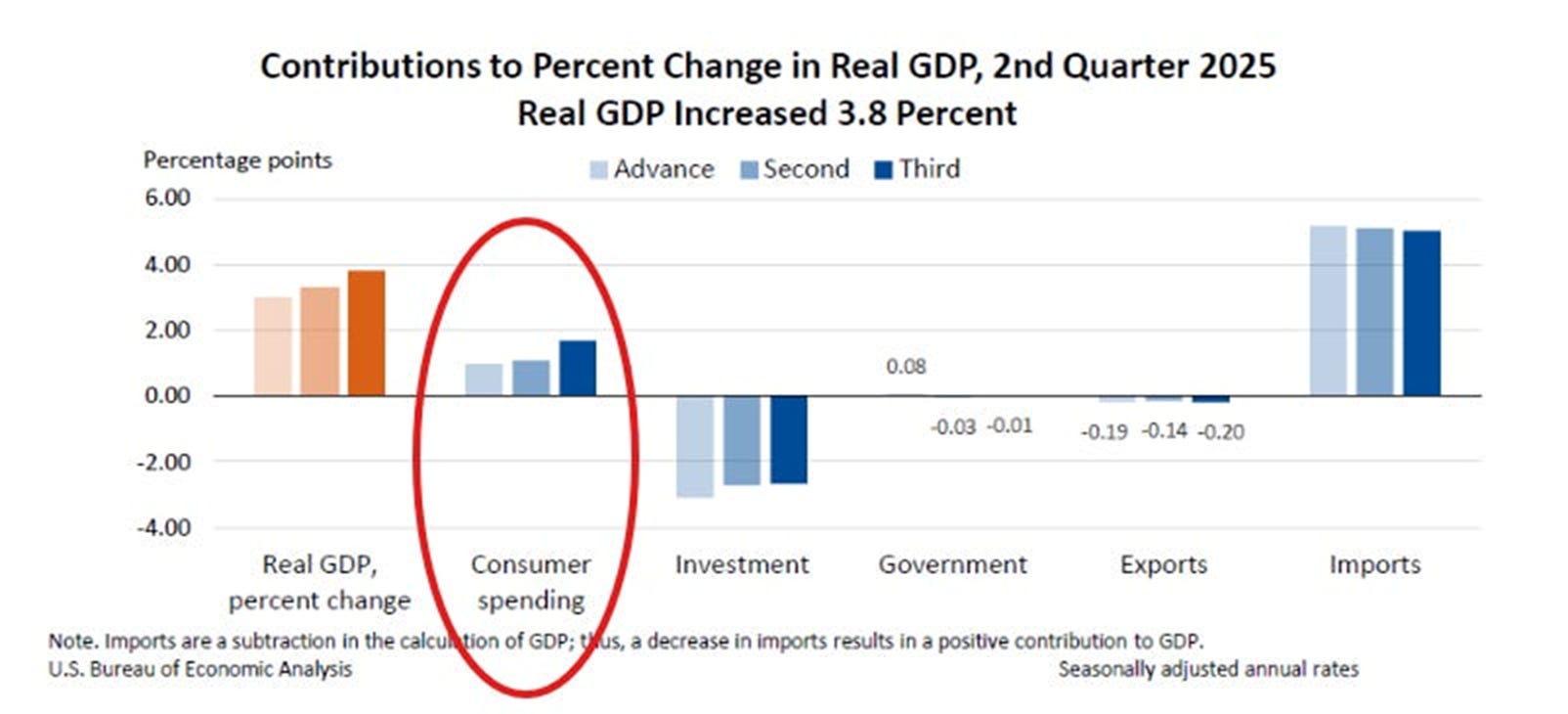

这些超预期的数据,有第二季度 GDP 增长上调、新屋销售、消费者支出,还有资本货物订单等等。而且,虽然这些数据是已经发生的情况,但在一定程度上改变了美国经济在今年春夏之交的叙事。就业市场的放缓无可争议,令人吃惊的还是消费支出的韧性(见下图)居然为GDP增长做出不少的贡献。

数据的超预期使得利率市场下调了年底两次降息的总概率(见下图,从上周的78.6%降至65.4%)以及2026年的降息概率。股市这周的震荡也应该和这些强势的数据有关。当然并不是说经济就没问题了,而是经济数据支持美联储降息的理由又转弱了。

本周开始,美联储官员又可以出来打嘴炮了。本周的嘴炮,尤其是鲍威尔、鲍曼(Bowman)、米兰(Miran),信息很有意义,让我们来关注一下:

鲍威尔周二演讲中最重要的引述:“今年夏天就业市场明显降温,就业增长远低于保持失业率稳定所需的水平......我们看到工人的供需明显放缓——这是一个不寻常的发展”

“未来几个季度可能会出现”一次性“价格上涨”

“由于人工智能,“一些工作将被逐步淘汰”“

“降息是朝着更加中性的政策立场迈出的又一步”

“最近一次降息,利率仍具有适度的紧缩性”

他还忍不住提了一下股市的高估值,让股市“吓了一哆嗦”,本来大家都在争论AI是不是泡沫,他这一嗓子可倒好,让市场更神经紧张。

鲍曼(Bowman)在她的讲话中特别提到了对就业市场的担忧,认为必须赶在就业市场出现大幅疲软之前及早采取措施。她还指出美联储现在的数据路径依赖实际上是“看后视镜开车”,措施都会是滞后的。鲍曼一向是以鹰派著称,她目前负责银行监管,深知中小银行和大银行之间存在的“K”字型割裂,也只有降息和去监管才能帮助中小银行。

对笔者来说,最有启发性的还属米兰(Miran)。他首次在纽约经济俱乐部的演讲,从与众不同的角度解释他在9月会议上为何要求降息150个基点。他最重要的观点是如何根据政府的政策来预测中性利率(即r*)。比如,特朗普今年的移民政策,降低了对于房地产的需求,从而也降低了r*;去监管政策降低了企业运营的成本,释放了产能,也会使r*降低……用他的理论来计算,r*应该回到2字头。既然r*是经济内部决定的长期利率,美联储的政策利率势必会向r*回归。

鲍威尔、鲍曼和米兰这三者的讲话,向市场揭示了美联储最近鸽派和鹰派的博弈出现了新方向,即从数据路径依赖转向模型依赖。所谓模型依赖,更具前瞻性,美联储对于未来经济的走势和经济数据使用模型预测,根据政策目标,使用模型来制定政策,就比如米兰对于r*的预测,是通过模型研究特朗普一系列政策对于经济的影响而得出的,r*的降低使得政策利率的降低成了理所当然。

在2021/2022年通胀爆棚之前,美联储政策其实更偏向模型依赖,这也就是为什么鲍威尔在那个时候对市场喊话“通胀是暂时的”的原因,美联储通胀的模型告诉他:长期通胀稳定不变。结果这个喊话不仅当时错得离谱,还从此成为笑柄。自那以后美联储就开始了数据路径依赖。鲍曼对其“后视镜开车”的比喻非常恰当。数据路径依赖,就好比只看K线图炒股,波动大,被打脸的几率也大,于此同时,数据本身的可信度在下降,如此制定的货币政策要么滞后,要么就被打脸。不过好处是美联储和市场是同呼吸共患难的好基友。

在鲍威尔离职以前,数据路径依赖思维仍是主流;鲍威尔离职以后,米兰的模型依赖思维很可能在美联储占上风。继续关注其他官员的讲话,观察这个模型依赖思维是否近期强势回归。

自四月股市触底以来,标普500指数几乎一路上涨(从低点到高点上涨了34%),且没有出现大幅回调(大于3%的跌幅)。从历史数据来看,市场现在正处于一年中季节性最弱的时期(九月下旬开始)。历史数据是事实,而未来走势又有自己的逻辑,根据历史数据判断未来,本来就是个概率游戏,即使是季节性这种统计大概率,被多次打脸也算正常。在强劲牛市中提醒风险和平衡仓位并不是件时髦的事情,但是最终,纸面上盈利肯定不如口袋里盈利实在。

更多笔者原创,请点击 http://esthery.substack.com/

国内读者请关注笔者的知识星球账号 --- 扬缨宏观周报

免责声明:本文所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论读者如何使用本文提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,读者必须独自承担责任。本文提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文部分图片来自网络