那根弦断了吗?先看债市

笔者已经连续几周提心吊胆,”那根紧绷的弦还能撑多久?”问了好几次。本周一部分答案出来了,弦是不是断在股市还不能完全下结论,但是先断在债市确实肯定的。

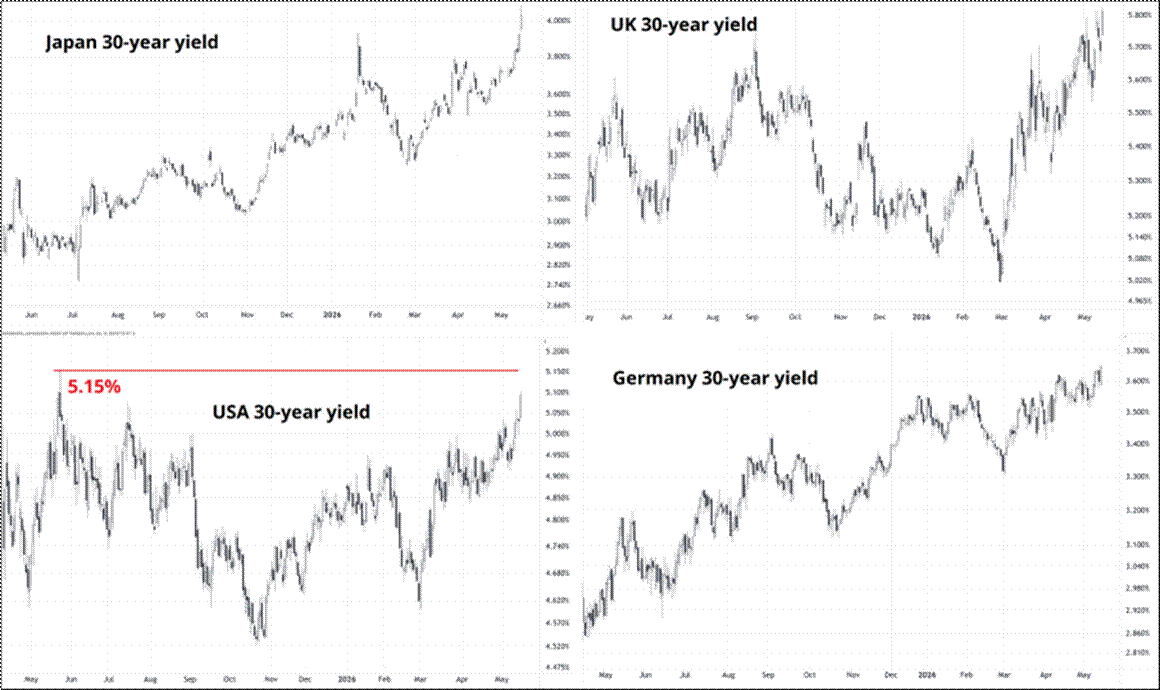

本周全球长端出现近年来最干脆的同步抛售(见图1):日本30年国债利率周五冲破4%,1999年发行以来首次,单月累积上行近40bp、年内上行逾100bp;英国30年国债利率冲到5.80%以上、10年期站上5%,是1998年以来的最高位;德国10年国债利率升至3.13%;美国10年国债利率接近4.6%(4月一度跌去4.2%),30年破5%并且站稳,本周上行11bp。这些发达国家的国债利率齐刷刷地一起往上冲,并不是今天出了啥惊天动地的”坏”事,而是全球投资者对这些政府长债要求的风险补偿(通胀的不确定、财政的不确定、央行下一步政策的不确定),被一起调高了……

图1:四国30年期国债收益率本周齐刷刷冲高:日本破4%、美国5.15%、英国5.80%、德国3.70%

债市抛售的驱动是三重叠加:

通胀粘性。美国4月PPI同比6%、核心PPI破5%,服务、运费、能源全线传导;日本4月PPI同比从3月的2.9%飙到4.9%,而日本央行的隔夜利率还停在0.75%。这种政策与现实的落差就是日本国债长端集中抛售的直接原因。

霍尔木兹封锁进入第11周,虽然双方都可以睁着眼睛说瞎话地喊”赢麻了”,但是原油不理那个茬,又站上108美元/桶,”NACHO”已经是定价默认值。(笔者上周写到密歇根大学消费者信心连降、麦当劳CFO直言低端消费者被挤压——那条K型曲线的下半截,本周没有任何改善的迹象。)

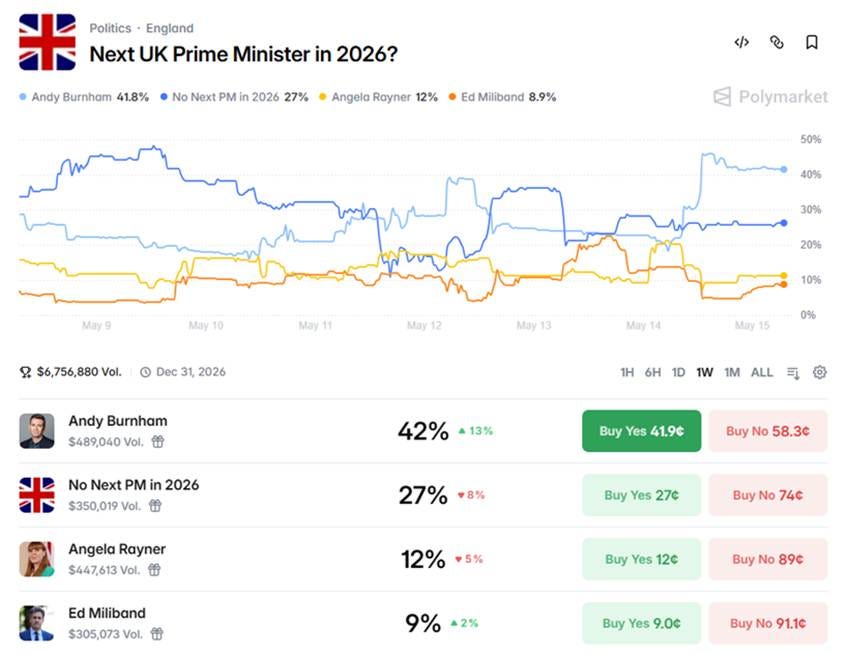

财政焦虑。英国Starmer政治地位摇摇欲坠,Burnham(英国工党资深政治人物,连任三届的大曼彻斯特市市长,偏左派,更高福利支出、更松财政支出)若在6月18日Makerfield补选胜出,便有了挑战首相的入场券。市场不必等到真换人,光是这个可能性(见图2)就足以让Starmer/Reeves的财政纪律承诺被重新打折,因此英国国债利率反复震荡。

图2:Polymarket 2026年下任英国首相”博彩市场

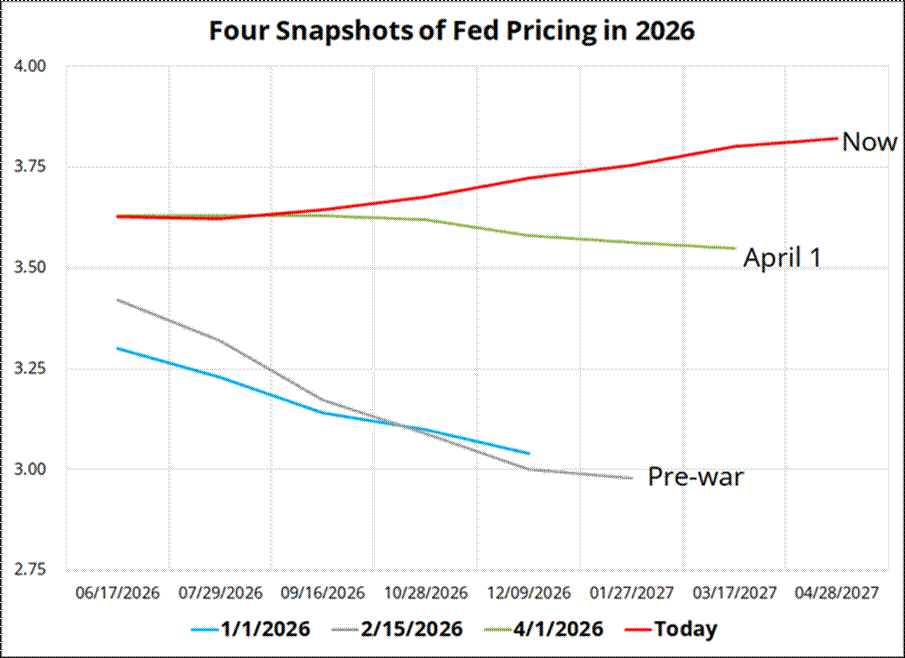

美国这边,沃什下周走马上任,短端利率期货市场已经定价了2027年中之前20bp的加息预期,与年初市场憧憬的多次降息形成鲜明反差(见图3)。可怜沃什,市场没给他没有蜜月期。沃什主张前端利率降低,一年前若有人说沃什的第一政策动作可能是加息而非降息,没人信。今天,没有人觉得奇怪,因为现在这个情况,沃什在美联储寡不敌众。

图3:四次美联储利率路径定价快照:年初蓝/灰线预期降息、4月绿线走平、今天红线已经反转为加息至3.8%

外资是边际买家。美、英、日长债的外资持有比例都很高,过去是稳定的买家。但当”汇率+利率+财政”任何一个变量让他们不安的时候,他们就会反过来卖债套现。这些主权债不再是”投资目的地”,而成了他们的”取款机”(source of funds)。这与过去两年完全相反。

美元指数本周开始反弹,欧元和英镑兑美元汇率几乎是”飞流直下三千尺”,而最近的黄金又开始跟着风险资产一起承压,这恰恰是”长端利率+美元同时上行”的副产品,也是宏观流动性框架里最值得警惕的组合。

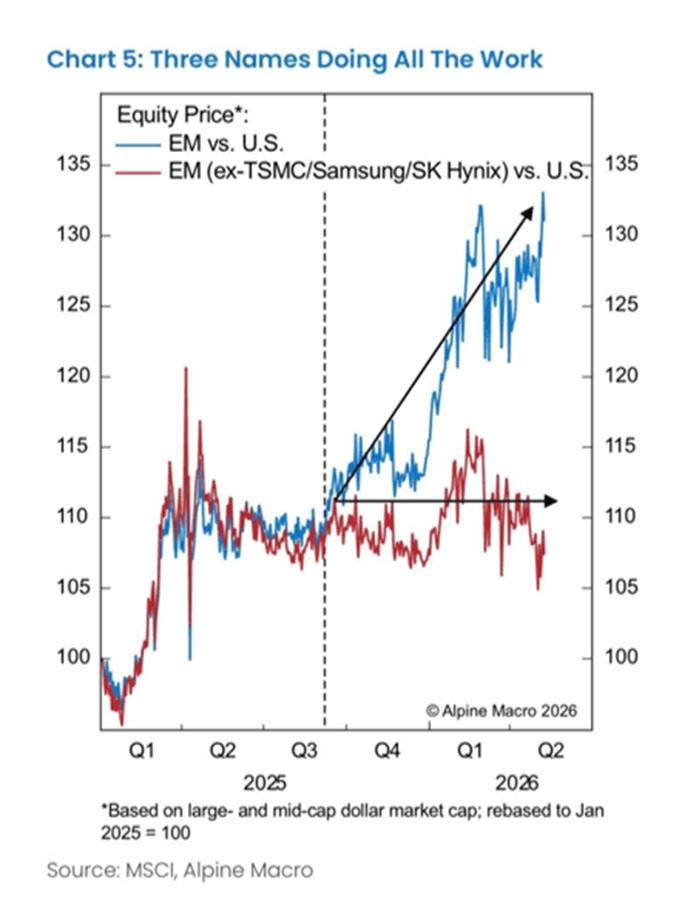

那AI 资本支出呢?这是过去一年风险资产敢于无视一切宏观逆风的唯一理由,也是这一周开始被重新审视的那一根独柱。这一周笔者读到一组让人不太舒服的数据:罗素1000价值、道琼斯工业、MSCI新兴市场这些”非成长”指数,今年的涨幅几乎都被资本支出包揽。谷歌、卡特皮勒、台积电、SK海力士、三星,无处不在;MSCI新兴市场年初至今的全部涨幅,都来自这三只半导体(见图4)。所谓的”风险分散”在AI面前形同虚设。

图4:MSCI新兴市场 vs 美国(蓝线);剔除台积电、三星、SK海力士之后的新兴市场(红线)

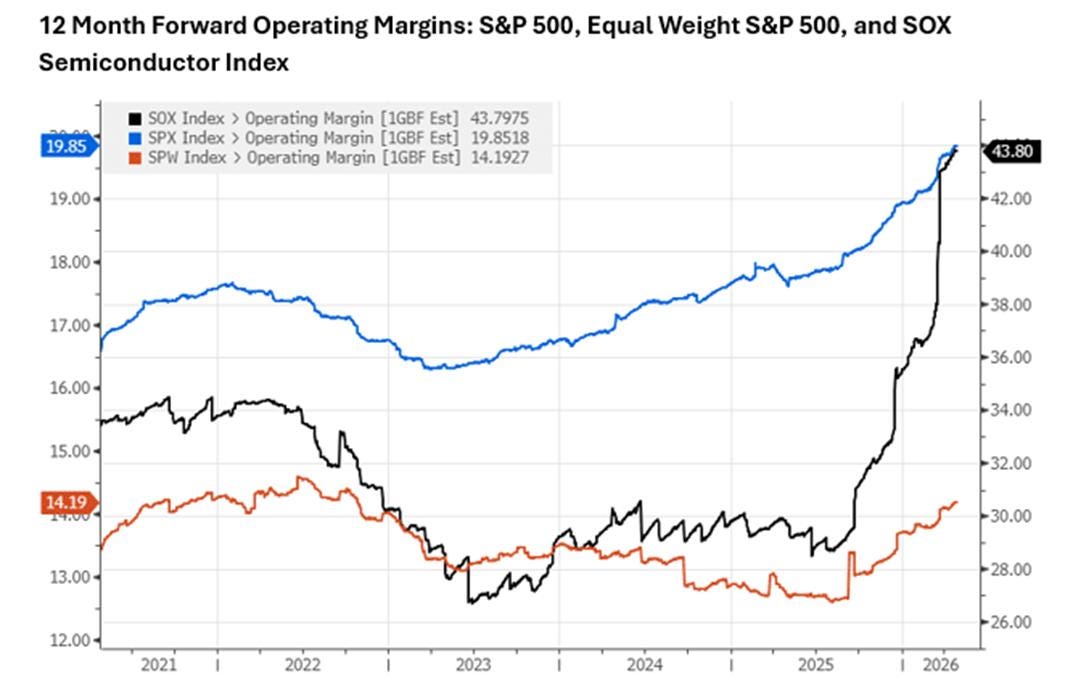

半导体在标普500的权重升到18.4%,是2000年峰值的两倍。12个月前瞻毛利率从30%冲到44%(见图5),市场美其名曰”AI生产力红利”,会不会有可能只是”运营杠杆放大”:销量暴涨把固定成本摊薄了而已(跟AI让公司变聪明带来生产力红利没什么关系)。前者是结构性的,后者周期即使再长,终究会均值回归。

图5:12个月前瞻毛利率:SOX指数(黑线);同期SPXW(橙线);SPX(蓝色)

周五终于看到了一点”紧绷的弦”断的样子:半导体单日大幅下跌、罗素2000领跌、VIX上涨、纽交所52周新低数甚至几度超过新高数,股指高位处这种背离极不寻常。

周四夜间债市抛售,股市这下“老实”了。当然,这不一定就马上转势,但至少这个牛市开始“领悟”过来了:再漂亮的盈利故事,也不能永远把利率只当背景音乐播放。

笔者对长债看熊已经很久,但现在终于看到市场愿意听(长期投资风险资产的笔者真是“又喜又忧”)……这是好事,也是警告。这个被忽视很久的风险开始被重新计价,速度有可能超出我们的预期。

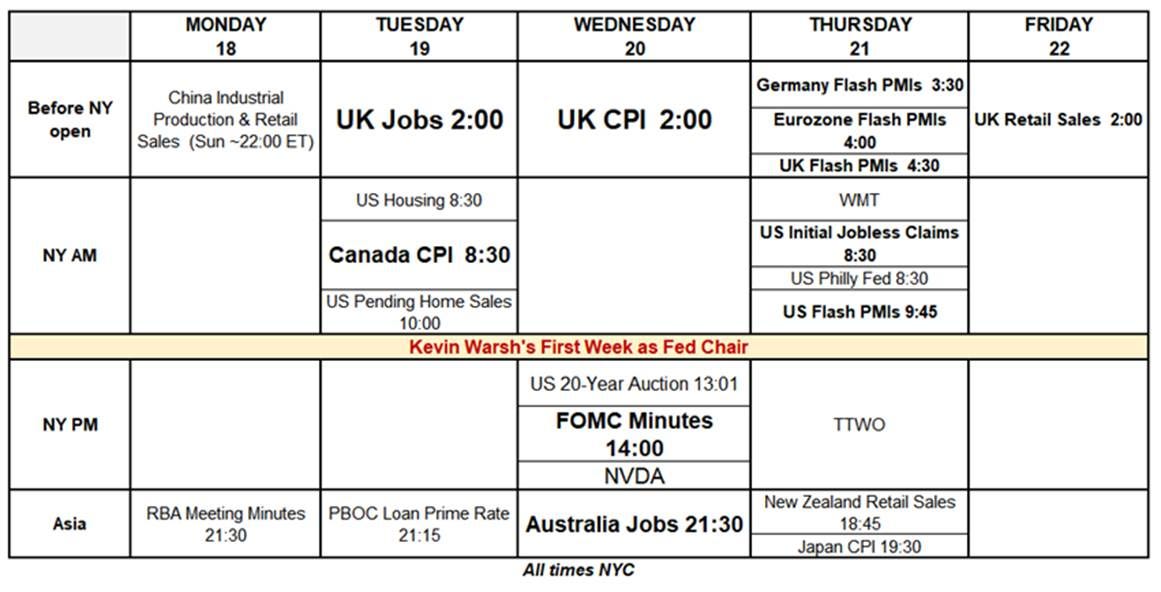

下周三大事件(见图6):周一沃什正式上任,周二4月零售销售,周三英伟达业绩。笔者上周文章中说的”否认期”的边界,可能就在下周。

图6:下周宏观日历

笔者的付费版文章探讨:长债同步抛售下的流动性变化、AI 资本支出经营杠杆的拐点信号。

更多笔者原创,请点击 http://esthery.substack.com/

国内读者请关注笔者的知识星球账号 --- 扬缨宏观周报

笔者的视频号:

免责声明:本文所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。本文提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。